学校で配られる「小中学生総合保障制度」について考える(長文注意)

こんばんは。浪費家FPの よう です。

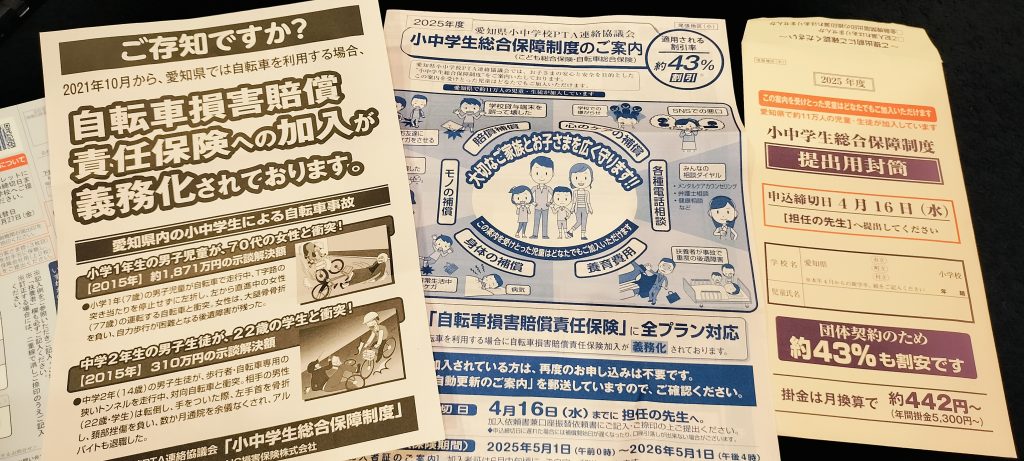

かなり遅くなってしまいましたが、学校で4月に配られた「小中学生総合保障制度」の紙についてずっと書きたかったので、書きます。

皆さん、こんな紙を見たことありませんか?

子どもが生活する上でのリスクに備える保険のご案内です。

私は愛知県民なので、愛知県は~といった文言が踊っております。

いつも「なんかよくわかんねぇけど、お金は払いたくないからなー」

くらいでスルーしていたんですが

私と、全く逆の人もいるんじゃないかと思って、この記事を書こうと思いました。

私と逆、というのは

いつも「なんかよくわかんないけど、学校が言ってるから払っておこう」という人です。

そしてこの紙が届く2か月前に、このブログを始めたため、紙を見たときに

あっ、私一応FPだった…!

というのを思い出しました。

FPといえば、保険相談!

でも別に仕事でFPやってないから、特定の保険会社の手先ではない私。

ということで。

既存の保険で「小中学生総合保障制度」をどこまでカバーできるのか?を見ていこう企画です。

多分私もなにか考えがあって入っていないんだと思う…多分ね。

まずはざっくり内容を確認する

この保障の内容は、チラシの見開きにしっかり書いてあります。

(保険って大きく書かないのなんでなんだろう、意図的なものを感じる)

見て思ったのが、ちょっとわかりにくいなーってこと。

小さめの字で「こども総合保険・自転車総合保険」って書いてあります。

気づいたのが、AIG損保の保険商品であり、別に公的な保険ではない事と

(市役所とか学校が保障自体に絡んでいるものではない)

制度に関するお問合せ先として、保険代理店の名前が書いてある事。

(比較的ご近所なので、地域の担当がいるのかなと思ってしまう)

でもPTAからの加入実績報告が載っていて「いかにも公的な保障制度」感を出してきます。

団体加入できるぞっていうものではあるけど、つまるところは保険商品です。

「この案内を受け取った児童はどなたでもご加入いただけます」

という、権利感をすごい出してくる一言も個人的にはなかなか強烈。

補償内容を超簡単に説明

さて。何が保障されるかについて、めちゃくちゃ簡単に書きます。

補償内容に入る前に前提を2つだけ。

この保険は、入るときに

・保険の対象になる子供

・お金出してこどもを育ててる人(扶養者と書いてある)

を書いて申し込みをします。まずはここを押さえてください。

では補償内容(簡易版)です。

①養育→お金出してこどもを育ててる人が死亡、または重度の後遺症が残った時に、選んだプランによって、50万~1000万円のお金がもらえる

②賠償→自転車で誰かにケガさせた、どこかで他人の物をなんか壊したときに、選んだプランによって7,000万円~無制限で保障。

③心のケア(心のケアか???)→いじめ、SNSでの誹謗中傷等での弁護士依頼時に発生するお金、臨床心理士、公認心理士(だれ…?)でのカウンセリング費用を300万円まで補償。

④身体→けがや病気の補償(保険でカバーされる一般的なイメージはこれですかね?)→24時間いつでものケガで起きた死亡・後遺症・入院・通院保険金と、病気での死亡・手術・入院(60日まで)・長期入院の際のまとまったお金(60日以降はこれだけ)を、契約によって増減はあるがもらえる。病気のほうの補償はついていないプランもあります。

⑤モノ(モノってすごい言い方…!)→子どもが学校に持っていくもの(メガネ、水筒、制服、ランドセル等)が壊れたときに5万円もらえます。これも、ついていないプランもあります

ざっと書くとこんな感じです。

子どもの保険って既に入っていませんか

補償は手厚そうですが…

皆さん、子どものケガや病気の保険って既に入っていませんか?

うちは入っています。

県民共済が月1,000円の掛金だったので悩みましたが、年1回払いの約8,700円の保険、

SOMPOひまわり生命の「医療保険2014BI120日型」に入っています。

内容はとてもシンプルで、病気入院・災害入院で5,000円/日(120日)

手術で内容によって、入院費用の40倍、20倍、10倍、5倍の給付金がもらえます。

また、難病にかかった時の先進医療の費用が二千万円まで支給。

この3つだけです。

契約は22歳まで。

それから、自動車をお持ちの方は、自動車保険に、自転車に関する保険を付けている可能性があります。

私はつけていなかったので、後付けでつけました。

つまり、現状と比較するべき!

私自身が加入している保険を例に、この「小中学校保障制度」を検証してみます。

5つの項目について見ていきます。

ここで、私、ようのスペック?おさらいです。

- シングルマザー 息子と2人暮らし

- 正社員 年収450万ほど

- 持ち家 住宅ローン 70歳まで支払予定

持ち家キツイデス…でも賃貸借りるより安いから頑張ってます。

①養育 育ててる人が亡くなった(もしくはそれに準じた状態)になった場合

はい、これはもう「生命保険」ですね。

うちみたいにシングルの方が大黒柱の方が1名であればその人の保険加入状況を。

ダブルインカムの場合は、おふたりの合算と比較ですかね。

ではでは。

私は、下記の保険に加入しています。仮に私が死んだらどうなるかを記載します。

①収入保障保険→死亡または高度機能障害(やべーくらい動けない)になると、月額150,000円の年金が払われます

(ただし56歳まで、何故なら支払が最低5年保証なので、55歳に死んだらその後5年間は月額150,000円払われるからです)

今死ぬと、合計で25,200,000円受け取れます。

月々の保険料は2,500円ほどです。

②住宅ローンの一般団信→死ぬと、約85,000円/月払っている住宅ローンがなしになります。

家は売ってもいいし、売らなくてもいいし、それは息子にお任せです。

これは保険料等はありません。

③投資型保険に入っているので、死ねば最低保証額の120万円が受け取れます。

これは月々4,000円(でもやめたいの、これ…)

足りるかな、足りないかな?あとは貯金がいくばくか、といったところですね。

★小中学生総合保障制度はどうだろう?

年額23,380円のプランだと、1,000万円もらえます。

一番安い、8,820円のプランだと、850万円もらえます。

ちなみに養育部分は、基本金額に上乗せをして金額を増やしているので

一番高いプランは、年額19,860円で、養育費用が200万円もらえるところを

プラス3,520円追加することで、800万円プラスで合計1,000万円もらえる

(さっき紹介した、年額23,380円のプランになる)

全部のプランでもらえるお金をプラス800万円するための、保険料に上乗せされる金額は同じ3,520円ですね。

通常の保険と違って、年齢でいくら、とか喫煙してないから割引、とかはなさそうです。

なので(あまりないと思うけど)普通の保険になにか加入できない状態の人が養育者の場合はいいかもしれないです。

ただ、すでに病気になっていた養育者(この時点で養育者と言えるかわかりませんが)が亡くなった場合は支払い対象外のようでした。

あと、この保険は、中学生までで入るのが終わりなんですね…

高校生は高校生用があるらしいです。

保険料では、まぁ多分小中学生総合保障制度のほうが安いのでしょうが

・中学生までしか入れない

・病気補償の対象金額しか年末調整の生命保険料控除の対象にならない

上記2点が気になりますね。

高校生は高校生用がありますが、大学生になったときにどうするの?

その時に保険入るとして、保険料が高そう、あとは加入自体ができない可能性がある

(年取ってからだが元気かどうかの補償がない)ので

元々の保険はそのままで、プラスアルファでの加入を検討するのがいいかなと思います。

私も、自分の保険を見直したくなってみました。

今が最適のままかもしれないし、変えたほうがいいかもしれない。

家庭の状況が変わるたびに、見直してみましょう。

その時に必要な保障があるはずですので!