いまさら新NISA解説 ~かみ砕いて超かんたんに説明

こんばんは、バツ2シングルマザー FPの よう です。

今回はFPらしい記事です。お役に立てばいいのですが。

浪費の記事に投資商品を買った話を書こうと思っているのですが

もしかしたらNISAって結局なんやねんという話や

NISAっていう投資商品だと思っている人がいるという話を聞いて

記事からNISA解説に飛べるよう、NISA解説ページです。

2024年から始まった、新NISAって結局何?

NISAは端的に言うと

投資で本来取られる税金を優遇してくれる制度のことです。

NISAやるとかやらないとかよく言うんですけど

NISAはやるとかやらねえとかじゃなくてNISAっていう制度を使って投資をするかしないかっていう話です。

*知ってるよっていう人はこのページは読まなくて大丈夫です!

自分があまり小難しいことが苦手なので

小難しいことがわかる人が書いた文章は頭に入ってこないのです…

なので、かみ砕いて、砕きまくって参ります!!

NISA自体は、少しまでにできた制度ではありますが

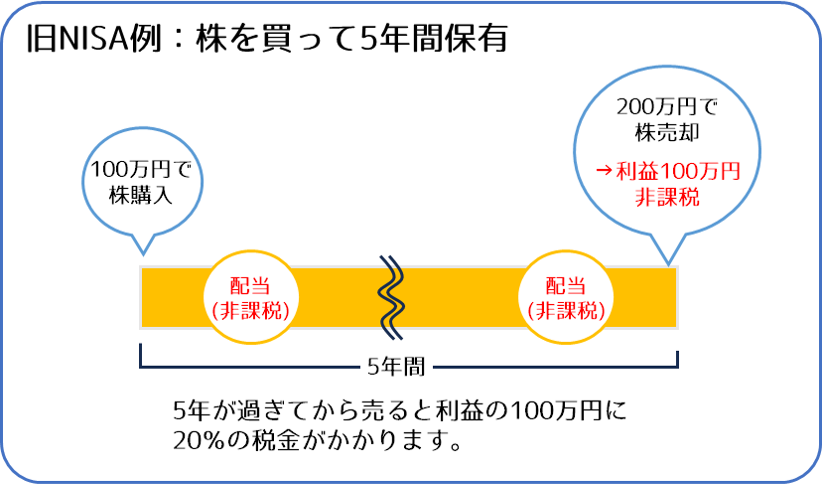

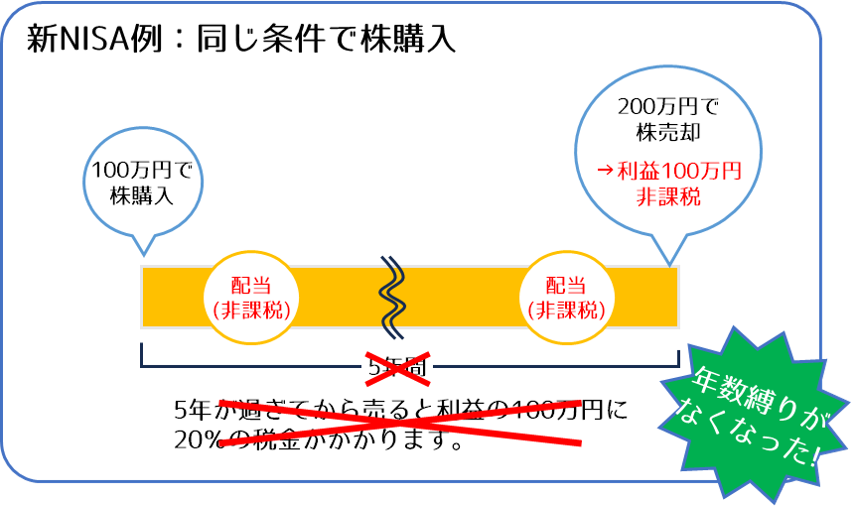

2023年までは、税金取られない期間が5年だったのですが

2024年からは、ずっと取られない事となりました。

ただし旧NISAを利用して、非課税で投資をしていた人は

その時買った株などは新NISA制度にもっていけません。

旧NISAで買った分を一回売って、また新NISAで買いなおします。

後ろを見ても仕方ないので、ここからは新NISAだけ解説です。

投資を行うと、持っているだけでもらえる「配当」と

売り買いした時の「利益」に、それぞれ税金がかかります。

配当の税金は少し複雑なので、MAX20%だと思っといてください。

売り買いの利益の税金は、20%で固定です。

この投資の利益にかかる税金を免除しますよーっていうのがNISA制度です。

そして来年、また改正があるようです。

ジュニアNISA復活!?金融庁からの2026年度税制改正要望と、2026年税制改正大綱

長期投資は、よっぽど変なものに投資しない限りは

概ねプラスで終われると思います。

そして私なんかは、ささやかなお金しか投資に回していません。

そのささやかなプラス部分に税金取られたら嫌だよね?ってことで

NISAの制度が適用される口座で売り買いすれば、税金とられません。

NISA制度で税金がかからないのは、お金持ちは際限なく投資→利益が非課税なの?

はい「そんなわけねーだろ」と思いながら書いてます。

無制限で投資の利益が非課税だったら、やばい。

マジでヤバイ。

お金持ちにめちゃめちゃ有利で、税収も下がり

貧富の差が激しくなります。

はい、ということで、いくらくらい出来るのかというお話~

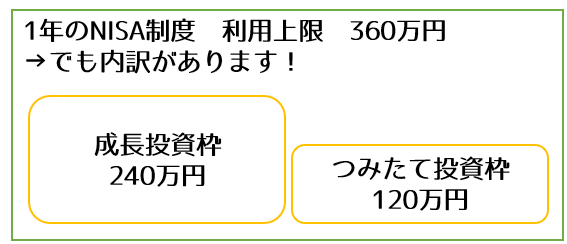

まず、1年間での、投資可能金額の上限です。

NISA口座で買える投資商品には種類がありまして

何でもかんでもOKってわけではありません。

例えば、先物(小豆とか、なんか…そういうものを、手持ちの資金より多く買えるらしい)とか

FXとか、ビットコインなどの仮想通貨自体は、NISA口座での投資対象外です。

(細かいことをいうと、仮想通貨が組み込まれている投資商品はあるんだけども、置いておこう)

なので、制度としてある程度「まぁダイジョブなことが多いんじゃね?」

っていう金融商品が選ばれてます。

そして、2種類の内容に分かれてます、というのがさっきの図。

- 成長投資枠

- つみたて投資枠

この2つのどちらに該当するのか、またはどちらにも該当するのか

どちらにも該当する場合は、つみたてて一定の間隔でコツコツ入れるのか

好きなタイミングでどーーんと買うのかで、成長枠/つみたての

どっちに反映されるかが決まります。

私は、NISAが始まってからヤフコメとかで見かけるようになった

S&P500を、つみたて&成長枠両方で買ってます。

(旧NISAで買った分は一回売って、新NISAで買いなおしです…)

ただ、少しリスキーと思われる商品(と金融庁が定めたもの)は

成長投資枠でのみ購入可能です。

なので、この2つを、どう使うか?が割と大事です。

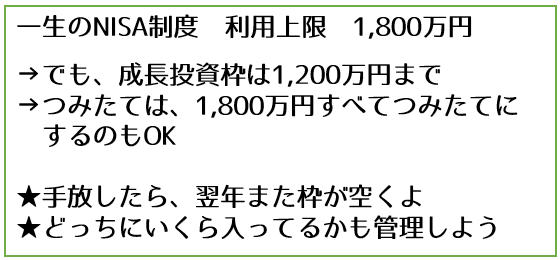

そして、1年の上限だけでなく、一生の上限もあります。

私は、自分でいうのもなんですが、絶対1,800万円も埋められないから

つみたて投資枠を使っています。

そして大事だなと思うのが、この枠は、投資してたものを売って

お金に変えた後、次の年はまた枠が空くのです。

利益を出して、また買って~を繰り返せる人なら非課税でがっぽがっぽ

…ですけどそんなにうまくいくわけないと思って

どっちも手放さずに置いておく所存です。

こんなとこに回すお金はないよ、と思ったら

毎月生活費=給与の手取りだよーという人もいるかと思います。

私も、FPだけど自分の家計は全然見直せていません。

改善って、難しいんですよね。

でも、月数千円からでもいいから、普通の出費と同じように

投資商品にお金を使ってみてください。

出費は返ってこないお金だと思って、お買い物する感覚で

金融商品を買ってみてください。

生活費の支出の一部としてうっかり、無駄遣い、自分にご褒美だと思って

投資商品を買います。

私は実際にその感覚で買ってます。

この感覚が身につくと変態…いや、投資がしやすくなって

投資商品買うのがわくわくしますよ。

20年後いくらになってんのかなーって楽しみです!!

もーし、もし相談したい、話を聞いてほしい、とかありましたら

ご相談ください!

楽しくお金の話ができるってのもいいと思いますよ♪